CINNO Research數(shù)據(jù)顯示,11月中國智能手機(jī)SoC市場(chǎng)中聯(lián)發(fā)科超越高通排名第一,蘋果增速放緩,市場(chǎng)格局呈現(xiàn)“兩超一強(qiáng)”競(jìng)爭(zhēng)態(tài)勢(shì)。以下為詳細(xì)分析:

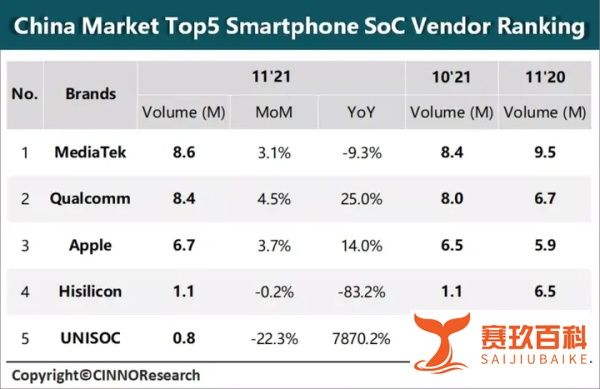

一、11月中國智能手機(jī)SoC市場(chǎng)銷量排名聯(lián)發(fā)科:以860萬顆銷量蟬聯(lián)榜首,主要得益于中端市場(chǎng)發(fā)力。Redmi Note 11系列搭載的天璣920和天璣820芯片帶動(dòng)銷量提升,且OPPO、vivo、Realme、華為、中興等廠商廣泛采用其天璣系列芯片,產(chǎn)品定位入門和中端,成為11月銷售主力。

高通:以840萬顆銷量緊隨其后,與聯(lián)發(fā)科差距進(jìn)一步縮小。中高端和旗艦市場(chǎng)中,各大品牌沖擊高端效果不佳,導(dǎo)致高通驍龍8系列芯片銷量下滑、份額縮小。不過12月高通發(fā)布驍龍8芯片,預(yù)計(jì)12月和明年1季度將與聯(lián)發(fā)科在中高端市場(chǎng)展開激烈競(jìng)爭(zhēng)。蘋果:A系列芯片銷量仍在增加,但近一兩個(gè)月高速增加態(tài)勢(shì)減緩,憑借iPhone 13的強(qiáng)勁動(dòng)能,穩(wěn)穩(wěn)占據(jù)第三名的位置。華為海思:以110萬顆銷量位居第四,市場(chǎng)份額環(huán)比與上月持平,但同比下降幅度仍然巨大。海思庫存尚無法預(yù)測(cè)何時(shí)見底,仍采取一系列庫存控制方法。紫光展銳:以80萬顆銷量位居第五,其第二代5G芯片平臺(tái)唐古拉T770、唐古拉T760實(shí)現(xiàn)客戶產(chǎn)品量產(chǎn),作為全球首個(gè)成功回片的6nm芯片平臺(tái),性能最高提升100%以上,集成度提升超過100%,支持5G R16、5G切片等前沿通信技術(shù)。

二、2021年1 - 11月中國智能機(jī)SoC市場(chǎng)格局變化整體市場(chǎng):聯(lián)發(fā)科與高通分別以1.02億顆與9.9千萬顆的終端出貨量,位居第一與第二。華為海思終端出貨量降至約2.9千萬顆,同比下降約68%。受華為海思芯片斷供影響,市場(chǎng)格局從2020年的華為海思、高通、聯(lián)發(fā)科“三足鼎立”,轉(zhuǎn)變?yōu)?021年的聯(lián)發(fā)科、高通、蘋果“兩超一強(qiáng)”競(jìng)爭(zhēng)格局。5G智能機(jī)SoC市場(chǎng):高通終端出貨約為8千萬顆,市場(chǎng)占比約為36%,位于首位;聯(lián)發(fā)科終端出貨約為7.5千萬顆,市場(chǎng)占比約為33%,緊隨其后;蘋果終端出貨量出現(xiàn)較大幅度增長(zhǎng),1 - 11月終端出貨約為4千萬顆,是去年同期的7.8倍,市場(chǎng)占比增至約18%。三、2021年全年市場(chǎng)預(yù)測(cè)中國智能機(jī)SoC市場(chǎng):聯(lián)發(fā)科預(yù)計(jì)成為最大處理器廠商,市場(chǎng)占比增至36%,高通預(yù)計(jì)增至35%。中國5G智能機(jī)市場(chǎng):高通預(yù)計(jì)為最大處理器廠商,市場(chǎng)占比增至37%,聯(lián)發(fā)科市場(chǎng)占比預(yù)計(jì)增至34%。四、市場(chǎng)發(fā)展趨勢(shì)中高端市場(chǎng)競(jìng)爭(zhēng)加劇:12月聯(lián)發(fā)科和高通陸續(xù)發(fā)布旗艦芯片天璣9000和驍龍8芯片,預(yù)計(jì)12月和明年1季度將在中高端手機(jī)SoC市場(chǎng)展開激烈競(jìng)爭(zhēng)。5G市場(chǎng)滲透率提升:2021年1 - 11月中國智能機(jī)SoC終端出貨量約為2.9億顆,5G SoC終端出貨約為2.2億顆,同比分別增長(zhǎng)4.4%與95%。5G市場(chǎng)受蘋果及更多中低端機(jī)型推出5G機(jī)型的影響,滲透率較大幅度提升。紫光展銳提升競(jìng)爭(zhēng)力:面對(duì)競(jìng)爭(zhēng)愈發(fā)激烈的5G智能機(jī)處理器市場(chǎng),紫光展銳推出6nm SoC來提升其5G處理器競(jìng)爭(zhēng)力是較好的產(chǎn)品策略。