創(chuàng)維電器分拆上市并非意味著白電巨頭淪為小米代工廠,只是其業(yè)務結構中ODM代工業(yè)務占比較大,且公司有分拆上市以謀求新發(fā)展的舉措。具體分析如下:

創(chuàng)維電器分拆上市的背景與目的市值需求與業(yè)務梳理:創(chuàng)維集團作為港股家電巨頭,2021年前三季度營業(yè)收入358.91億元,歸母凈利潤7.63億元,最新市值僅141.90億港元,與美的、格力、海爾差距較大。此前分拆機頂盒業(yè)務上市的創(chuàng)維數(shù)字,雖處于衰退周期,但市值仍超100億元,逼近集團公司。因此,分拆回A成為必選項,此次分拆旗下冰洗業(yè)務創(chuàng)維電器擬登陸深交所創(chuàng)業(yè)板,除市值現(xiàn)實需求外,集團公司按業(yè)務線分拆可梳理出清晰業(yè)務板塊,助力其獨立發(fā)展壯大,實現(xiàn)從“做大做強”轉向“做小做精”。

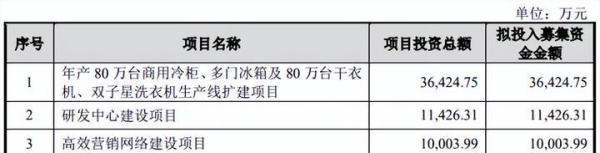

業(yè)績壓力與資金需求:創(chuàng)維電器旗下有冰箱、洗衣機兩大產品線及體量較小的平板電腦業(yè)務。2018 - 2020年及2021年上半年,公司營業(yè)收入分別為26.90億元、36.85億元、37.39億元、19.40億元,凈利潤分別為5953.39萬元、1.75億元、1.52億元、5782.88萬元,規(guī)模增長停滯、業(yè)績下滑,經營性現(xiàn)金流也敲響警鐘,去年同比下降81.53%至1.19億元。且公司雖盈利能力出現(xiàn)危機,但仍保持大手筆現(xiàn)金分紅,導致截至2021年6月底貨幣資金余額僅為2.33億元。在此情況下,公司2021年12月31日披露IPO招股書,準備到深交所創(chuàng)業(yè)板上市,募資8.19億元,主要用于生產線擴建、研發(fā)、營銷和補充流動資金。

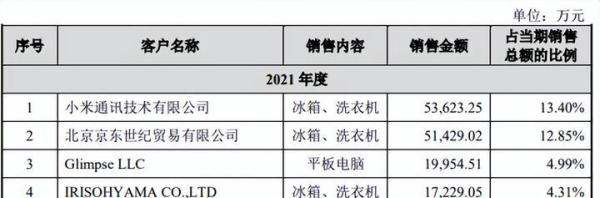

代工業(yè)務占比大:家電行業(yè)整體進入瓶頸期,在行業(yè)巨頭和互聯(lián)網家電夾擊下,創(chuàng)維等中小玩家生存空間被壓縮,無奈轉型成為小米及其生態(tài)鏈企業(yè)的代工廠,ODM代工業(yè)務占公司營業(yè)收入的六成以上。2018年,公司ODM業(yè)務收入9.46億元,在公司營業(yè)收入中的占比為35.84%;到2021年上半年,該板塊收入達到11.55億元,占比60.95%,已成為核心業(yè)務。代工業(yè)務雖幫公司保住了規(guī)模,但盈利能力下滑成為必然趨勢,今年上半年,ODM業(yè)務毛利率進一步降低至9.62%,是公司綜合毛利率走低的主要原因,隨著代工業(yè)務做大,盈利能力恐怕會進一步壓縮。

海外市場有增長但存風險:中國家電市場處在發(fā)展瓶頸期,海外市場成為創(chuàng)維電器主要增長點。2018 - 2020年及2021年上半年,公司海外市場的收入分別為6.21億元、9.74億元、10.47億元、6.23億元,近3年的年均復合增長率接近30%,遠高于本土市場的14%,報告期內,外銷占收入的比例分別為23.52%、26.69%、28.49%、32.87%。不過,隨著匯率變動,外銷業(yè)務弊病顯現(xiàn),去年公司匯兌損失就超過1600萬元,一定程度上影響了公司盈利能力。

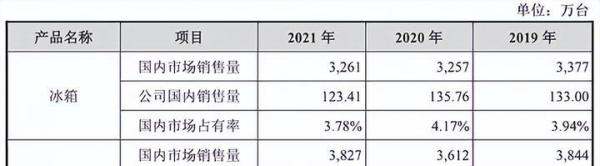

仍有自身品牌業(yè)務:創(chuàng)維電器旗下有冰箱、洗衣機等自有品牌產品,在市場上有一定份額。《2020年度家電熱銷品牌產品排行榜》顯示,去年冰箱熱銷品牌TOP10中,創(chuàng)維排名第10,說明其自身品牌業(yè)務仍有一定市場競爭力,并非完全依賴為小米代工。

分拆上市有新發(fā)展考量:創(chuàng)維電器分拆上市,是為了在資本市場獲得更多資源支持,進一步拓展業(yè)務、提升研發(fā)能力、優(yōu)化營銷等,以提升整體競爭力,并非單純因為成為小米代工廠而尋求上市,其有自身獨立發(fā)展的戰(zhàn)略規(guī)劃。